MIROVINSKO OSIGURANJE - obvezni i dobrovoljni fondovi

Ovaj članak je napisan zbog čestih upita pomoraca i generalno loše informiranosti, što rezultira donošenjem krivih zaključaka. Čitajući objave kolega na društvenim mrežama, čovjek se zapita znaju li ti ljudi o čemu uopće govore. Vjerojatno ne znaju, pa možda ovo pomogne.

Na dnu članka je poveznica na kojoj možete lako izračunati INFORMATIVNI iznos svoje mirovine i opis procedure podnošenja zahtjeva za mirovinu.

Tri stupa mirovinskog

Mirovinski sustav je podijeljen u 3 „stupa“. Bitno je razumijeti tu podjelu i svrhu svakog od njih.

- I. STUP – međugeneracijska solidarnost. Mi koji radimo odvajamo dio plaće za umirovljenike. To su novci koje “doniramo u državni proračun” u nadi da će netko isto učiniti i za nas.

- II. STUP – Vaši novci koje uplaćujete u mirovinski fond, za sebe – minimalni iznos koji je OBAVEZAN.

- III. STUP – Vaši novci koje uplaćujete u mirovinski fond, za sebe – dodatni iznos koji NIJE OBAVEZAN.

Mirovinska društva i mirovinska OSIGURAVAJUĆA društva

Potrebno je razumijeti da netko upravlja ovim novcima u II. i III. stupu – mirovinska društva. To su ljudi koji vode računa da se novci iz tih fondova pametno ulože i s vremenom donesu dobit osiguranicima.

- Mirovinsko društvo upravlja mirovinskim fondom za vrijeme vašeg radnog vijeka, dok uplaćujete i štedite.

(AZ mirovinsko, Erste Plavi, PBZ/CO, Raiffeisen mirovinsko)

Kad odemo u penziju naša ušteđevina se prebacuje iz II. i III. stupa (mirovinskih fondova) na račun neke osiguravajuće kuće. Oni sebe nazivaju “Mirovinska OSIGURAVAJUĆA društva – to su zapravo prodavači osiguranja na povlaštenom položaju.

- Mirovinsko OSIGURAVAJUĆE društvo prikuplja premiju od gore navedenog mirovinskog društva i dogovara s vama način isplate mirovine.

(Croatia, Generali, Alianz, Wiener, itd.)

Ukratko, mirovinska društva upravljaju fondovima i investicijama unutar mirovinskog sustava, dok su mirovinska OSIGURAVAJUĆA zadužena za isplatu.

I. STUP - obvezni mirovinski fond (OMF)

U ovaj fond uplaćujemo 15% od propisane osnovice. Osnovicu propisuje ministarstvo za sva svojstva ukrcaja na brodu (rankove).

Osnovice za sve rankove (2023.) možete pronaći na ovom linku.

I. stup provodi – Hrvatski zavod za mirovinsko osiguranje, a funkcionira na temelju generacijske solidarnosti. To znači da svi trenutno zaposleni uplaćuju 15% bruto plaće u državni proračun, a onda se tim novcima isplaćuju mirovine sadašnjim umirovljenicima.

Ljudima na kopnu to uplaćuje poslodavac (zato većina njih ni ne zna razlikovati bruto od neto plaće), a pomorci si moraju sami uplaćivati (pa se zato žale i kukaju, jer misle da imaju neki poseban trošak kojeg drugi nemaju).

Za I. stup dobijete dvije uplatnice. Prva je uplata mirovinskog osiguranja (15%), a druga je za beneficirani staž (5.83%).

U tablici ispod (2023.) sam označio stupac osnovice i doprinose za I. stup MO.

II. STUP - obvezni mirovinski fond (OMF)

U ovaj fond uplaćujemo 5% (+ 2.01% za beneficirani staž) od propisane osnovice. Uplata je obvezna, ali za razliku od I. stupa možemo odabrati „kategoriju rizika“ – o tome malo ispod).

II. stup provode mirovinska društva koja upravljaju fondom dok štedite, tj. dok radite, a kad steknete uvjete za isplatu mirovine (penzija) tim istim novcima upravljaju i vama ih isplaćuju mirovinska osiguravajuća društva. U poslovnicama FINA-e korisnik može promijeniti kategoriju mirovinskog fonda ako želi.

Zašto postoje različite kategorije II. stupa (A, B i C) ?

Mirovinski fondovi različitih kategorija imaju različite strategije ulaganja. Mirovinska društva koja ulažu rizičnije često imaju i veće prihode, ali je i rizik za korisnika veći.

- A – Najrizičnije investiraju i trebali bi imati najveće prinose dugoročno.

- B – Srednje rizični sa srednjim prinosima. Automatski ste u ovoj kategoriji.

- C – Najmanji rizik i manji prinosi.

Smješteni ste automatski u fond kategorije B. Ako se na ovoj stranici informirate o mirovini, možda vam je najbolje da tu i ostanete, skupa s autorom ovog teksta. Kategoriju fonda možete promijeniti besplatno, jednom u 3 godine, u točno određeno vrijeme koje možete saznati na stranicama REGOS-a.

Što se događa kad steknem uvjete za mirovinu (II. stup) ?

Kada stekne uvjete za mirovinu, novci se prenose iz mirovinskoga fonda u mirovinsko osiguravajuće društvo. S mirovinskim osiguravajućim društvom sklapate ugovor o isplati mirovine – teško je reci koji je model najisplativiji jer svako osiguravajuće društvo ima svoje “pakete” i “proizvode”.

Kad odlučujete o načinu isplate mirovine imate otprilike ovakav izbor:

- Jednokratna isplata: uzimate svoje novce i radite s njima što želite.

- Programirana isplata: redovite isplate tijekom određenog vremenskog perioda. Veličina isplate ovisi o ukupnom iznosu mirovinskih sredstava i odabranom trajanju isplata. Kad se potroši iznos nema više mirovine.

- Doživotna mirovina: Osiguranik prima redovite isplate tijekom cijelog preostalog života. Najmanji iznos mjesečne mirovine.

- Kombinacija: Osiguranik može odabrati da dio sredstava primi kao jednokratnu isplatu, a ostatak kao programiranu ili doživotnu mirovinu.

Kada stječem uvjete za mirovinu (II. stup) ?

Svi pomorci (od 11.06.2011.) godine imaju pravo na starosnu mirovinu pomoraca ako su napunili 60 godina života i mogu dokazati ostvarenih 15 godina staža (12 navigacija + 3 beneficirani). Za dokazivanje navigacije koristi se pomorska knjižica, radna knjižica a eventualno i drugi dokumenti kojima se dokazuje plovidba (npr. ugovori o radu, potvrde poslodavca, iskrcajne liste i slično).

- Razdoblja za koje je pomorac platio doprinose za mirovinsko osiguranje moraju se poklapati sa razdobljima kada je pomorac stvarno bio ukrcan na brod – što znači da trebaju biti plaćeni doprinosi za sve one periode koji su upisani u matrikulu.

- Ako je pomorac radio kod kuće u nekom periodu, prijavljen kao npr. poljoprivrednik, to mu se ne računa u ovih 15 godina staza, potrebnih za starosnu mirovinu pomoraca (sa 60 godina).

- Pomorci koji su u pojedinim razdobljima plovili, a nisu uplaćivali doprinose, moći će platiti te doprinose retroaktvno.

- Vaša pitanja u vezi stjecanja uvjeta za mirovinu možete poslati ministarstvu na e-mail adresu: pomorci@pomorstvo.hr

Beneficirani radni staž

U 15 godina staža potrebnog za mirovinu računa se i beneficirani staž – 12 mjeseci se računa kao 15 mjeseci. To znači da ako imamo 12 godina staza i 60 godina starosti, računa nam se kao da imamo 15 godina čiste navigacije i možemo u penziju (doprinosi za sav staž moraju biti podmireni).

Uplata doprinosa

Doprinose za II. stup uplaćujemo u OBVEZNI MIROVINSKI FOND – također dvije uplatnice. U tablici ispod sam označio osnovicu i doprinose za II. stup MO. Prva uplatnica je za II. STUP (15%), a druga uplatnica je za beneficirani staž (2.01%).

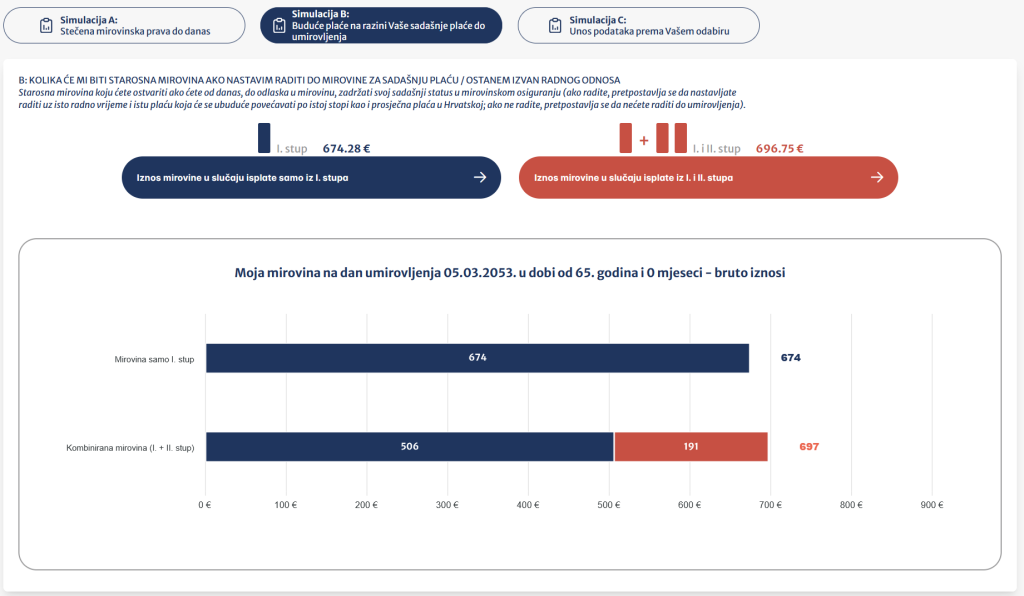

Informativni izračun mirovine iz I. i II. stupa (OMF)

Putem platforme Moja mirovina korisnicima su dostupne dvije usluge;

- anonimni mirovinski kalkulator

- personalizirani kalkulator.

Anonimni mirovinski kalkulator omogućuje procjenu buduće mirovine bez prijave u sustav. Nije pretjerano koristan i traži ručni unos podataka koji vam vjerojatno nisu pri ruci. Zato radije preskočite ovaj izračun.

Personalizirani kalkulator je bolja opcija, jer automatski povlači podatke o radnom stažu iz sustava eGrađani, te daje precizniji rezultat bez potrebe za ručnim unosom.

Na stranici mojamirovina.hr se prijavite u sustav eGrađani. Otvorit će se stranica Regos-a na kojoj je projekcija vaše mirovine.

- Projekcija pretpostavlja da ćete raditi do 65. godine života i zarađivati jednako kao i danas. Ako želite promijeniti te parametre, imate i tu opciju.

- Projekcija je za I. i II. stup mirovinske štednje. Ovdje nisu prikazane vaše uplate i projekcije za III. stup.

III. STUP - Dobrovoljni mirovinski fond (DMF)

Ovaj fond NIJE obvezan, ali je zapravo jedini isplativ od ova tri. Ako izračunate kolika će vam biti mirovina iz II. stupa shvatit ćete da vam taj iznos vjerojatno nije dovoljan za normalan život u starosti. Zato postoji mogućnost uplate III. stupa, koji vam omogućuje da uštedite dodatnu svotu koja će s godinama rasti (prosječni prinos ovih fondova je trenutno oko 5%) i osigurati vam pristojnu mirovinu.

Ispod su navedene neke prednosti štednje u III. stupu.

- Država svakom osiguraniku u III. stupu automatski uplaćuje poticaj (DPS), koji iznosi 15% iznosa godišnje uplate (do najviše 5.000 kuna uplate), tj. najviši državni poticaj može iznositi 750 kuna, ako ste kroz 12 mjeseci uplatili 5.000 kn u DMF – već to je više od bilo kakve kamate koju bite inače ostvarili u bilo kojem fondu.

- Bitna razlika dobrovoljnog i obveznih fondova je u prenosivosti nasljeđivanjem – ako član fonda umre, novci na računu preminulog se nasljeđuju, zajedno s pripadajućim državnim poticajima.

- Druga bitna razlika je što se ušteđena sredstva u III. stupu može podići već s 50 godina života, bez obzira na radni status – to znači da možete primati mirovinu iz DMF-a, a po potrebi se ukrcati na brod ili raditi nešto treće.

Informativni izračun mirovine iz III. stupa (DMF)

Ovaj izračun ovisi u koji fond uplaćujete. Za korisnike AZ DMF-a informativni izračun se nalazi na ovoj stranici. Računa samo ušteđeni iznos. Ne računa državne poticaje. Nema opciju računanja mjesečne rente jer umirovljenik ima opcije uzimanja cijele ušteđevine, dijela ušteđevine, ili isplate na rate.

Kako predati zahtjev za mirovinu

- Popunjeni formular zahtjeva za priznanje prava na mirovinu predajete područnom uredu HZMO-a. Uz formular treba predati i dodatne priloge koji su nabrojeni na zadnjoj strani formulara.Zahtjev možete predati i putem e-Usluga (e-Zahtjev) HZMO-a.

- Nakon što HZMO obradi vaše podatke o stažu i plaći, poštom će vam dostaviti informativni izračun o budućoj mirovini. Na temelju tih izračuna trebate se odlučiti koji model mirovine želite primati.

- Kada donesete odluku o izboru mirovine, idete na FINA-u potpisati izjavu na šalteru REGOS-a. O vašoj odluci REGOS će službeno obavijestiti HZMO.

- HZMO će vam poštom dostaviti rješenje o priznanju prava na mirovinu i određivanju pripadajućeg iznosa.

- Nakon što REGOS od HZMO-a zaprimi podatke iz rješenja o osnovnoj mirovini, na šalteru REGOS-a (R-POD obrazac) ili u bilo kojoj poslovnici FINA-e, trebate izabrati Mirovinsko osiguravajuće društvo (MOD).

MOD je institucija koja upravlja vašom mirovinskom štednjom iz II. i III. stupa nakon odlaska u mirovinu i isplaćuje vam mirovinu prema uvjetima iz ugovora koji s njom sklopite. Sredstva koja ste uštedjeli će biti prebačeni na račun MODa kojeg odaberete, a MOD će vam isplaćivati iznos mirovine svaki mjesec. U Hrvatskoj trenutno djeluju, Hrvatsko mirovinsko osiguravajuće društvo (HRMOD) i Raiffeisen mirovinsko osiguravajuće društvo (RMOD). - Nakon 15 dana od zaprimanja potpisanog obrasca (R-POD), ukupna sredstva će se prenijeti izabranom MOD-u s kojim ste sklopili ugovor.

PREPORUKA: građani mogu godinu dana prije podnošenja zahtjeva za mirovinu obavijestiti Zavod o namjeri podnošenja zahtjeva za mirovinu. To će ubrzati donošenje rješenja i korisnik će imati vremena orkloniti eventualne poteškoće (fali ti jedan papir).

O čemu ovisi visina moje mirovine ?

Iznos mirovine iz II. stupa ovisi o:

- koliko ste uštedjeli (koliko ste uplatili u II. stup za vrijeme radnog vijeka),

- vašim godinama života.

Iznos mirovine iz III. stupa ovisi o:

- vrsti mirovinskoga fonda koji ste izabrali (rizični, sigurni),

- koliko ste uštedjeli, tj. koliko ste uplatili u III. stup,

- Postotku jednokratne isplate (ako želite uzeti 30% ušteđenog iznosa odmah, naravno da će mirovina biti manja),

- Vašim godinama života (kod odabira doživotne mirovine).

Tko su osiguranici samo I. stupa, a tko II. stupa ?

Osigurani samo u I. stupu mirovinskog osiguranja su oni koji su na dan početka primjene II. stupa (01.01.2002.) imali između 40 i 50 godina života, pa su mogli birati da li žele biti osigurani samo u I. stupu ili u I. i II. stupu (jer je starijim ljudima bila upitna isplativost štednje u II. stupu).

Isto tako, oni koji su na taj dan imali navršenih 50 ili više godina života obvezno su osigurani samo u I. stupu mirovinskog osiguranja (njima se sigurno ne isplati).

Što fond radi s našim novcima ?

Mirovinski fondovi ulažu prikupljeni novac na financijskim tržištima i ostvaruju dobit, koja uvećava mirovinsku štednju na osobnim mirovinskim računima članova fonda. Ulažu u manje rizične investicije, ali unatoč tomu postoji mogućnost da u nekom periodu donose manju dobit od očekivane, ili čak gubitak (ovisi u što su ulagali).

Kako posluje moj fond ?

Na ovom linku možete pronaći fond u kojem se nalazi vaša ušteđevina i pratiti što se s njim događa.

Tko uređuje mirovinski sustav ?

- Dobrovoljno mirovinsko osiguranje uređeno je Zakonom o dobrovoljnim mirovinskim fondovima (Narodne novine, 19/2014) te pravilnicima za njegovu primjenu.

- Obvezno mirovinsko osiguranje uređeno je Zakonom o obveznim mirovinskim fondovima (Narodne novine, 19/2014) te pravilnicima za njegovu primjenu.

- HANFA je Hrvatska agencija za nadzor financijskih usluga, čije su nadležnosti i djelokrug rada propisani Zakonom o Hrvatskoj agenciji za nadzor financijskih usluga te Zakonom o obveznim mirovinskim fondovima i Zakonom o dobrovoljnim mirovinskim fondovima. Ona je glavno regulatorno i nadzorno tijelo RH za nadzor zakonitosti u poslovanju mirovinskih fondova i mirovinskih osiguravajućih društava te nadzor i regulaciju ostalih sudionika na tržištu kapitala u Hrvatskoj.

- REGOS, Središnji registar osiguranika državna je ustanova za vođenje evidencije o stanju osobnih mirovinskih računa. Osnovna mu je zadaća prikupljanje doprinosa za članove obveznih mirovinskih fondova i vođenje evidencije o osobnim računima članova. Šalteri REGOS-a jedino su mjesto na kojima se može izabrati obvezni mirovinski fond, a nalaze se u poslovnicama FINA-e.

- HZMO – Hrvatski zavod za mirovinsko osiguranje državna je ustanova osnovana radi ostvarivanja prava zaposlenika i drugih osoba iz obveznoga mirovinskog osiguranja, na temelju generacijske solidarnosti. Vise informacija potražite na stranici HZMO.

NAPOMENE:

- Ovo je sadržaj informativnog karaktera; sastavljen od velike količine informacija o mirovinskom sustavu, prikupljenih sa raznih izvora na internetu i sročenih u razumljiv tekst na jednom mjestu.

- Ovo nije pisao financijski stručnjak ni ekonomist, već pomorac – zato je moguće da se provukla greška i da podaci nisu 100% točni.

- Sve što ovdje piše treba provjeriti kod tete u poreznoj upravi.

- Iako ovaj članak može poslužiti bilo kome, napisan je za pomorce i neka objašnjenja su primjenjiva isključivo na pomorce.